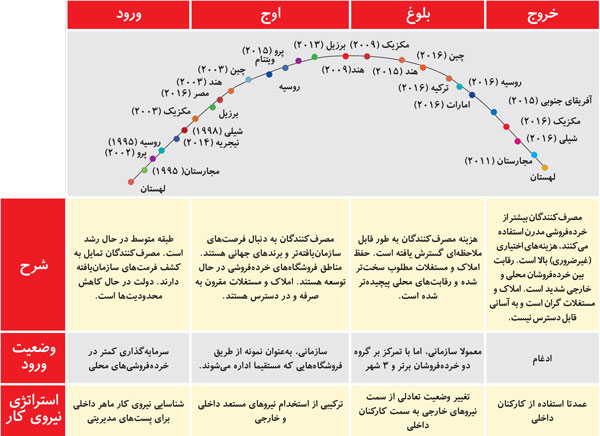

هرچند تغییرات وسیع ولی بیسابقه در خردهفروشی در سالهای اخیر به یمن تکنولوژیهایی چون دادههای کلان، روباتهای چتکننده، بلاکچین، هوش مصنوعی، خودروهای بدون راننده و... که سرعت تحول در خردهفروشی را به لحاظ زمانی به چندین برابر کاهش دادهاند، هنوز در دسترس عمده بازیگران صنعت خردهفروشی در ایران نیستند، اما خردهفروشی کالاهای تندگردش در ایران طی دهه 90 شمسی گرایش جدی به تحول به سوی شکلگیری زنجیرهای از سوپرمارکتهای مدرن بروز دادهاند، هرچند سهم بازار آنها هنوز قابل توجه نیست، قالبهای فروشگاهی کمتنوع است، سهم فروش آنلاین ناچیز است و زنجیرههای بزرگ بینالمللی بهرغم شوقی که پس از تصویب برجام برای حضور در ایران نشان دادهاند وارد بازار ایران نشدهاند، با این اوصاف خردهفروشی مدرن کالاهای تندگردش که ما در این مقاله به اختصار سوپرمارکت مدرن مینامیم، هنوز در مرحله معرفی (از لحاظ چرخه خردهفروشی) است و وارد دوران رشد و بلوغ نشده است.

در آخرین سال از دهه 90 در حالی که کشور ما با عدمقطعیتهای جدی در عرصه اقتصاد و سیاست چون تحریمها، تنش نظامی، قیمت نفت، نرخ ارز و تغییرات مدیریتی در پایان دوران مجلس و ریاستجمهوری روبهرو است، عدمقطعیت دیگری یعنی بیماری کرونا، اقتصاد ایران، منطقه و جهان را درنوردید. این بیماری که پایان دوران حضور و تاثیرگذاریاش نامشخص است، تاثیرات بسیار گستردهای در حوزههای اقتصادی، اجتماعی، سیاسی، روابط بینالملل، اعتقادات و ارزشها و... جوامع به وجود خواهد آورد که شاید بتوان از آن به مثابه بههمریختگی فراگیر همه نظمهای پیش از آن یاد کرد. ما در این مقاله تلاش میکنیم با پیشبینی آثاری که این بیماری جهانگیر و دیگر واقعیتها و عدمقطعیت بر روندها بر اقتصاد کشورها خواهد گذاشت، به پیشبینی وضعیت این صنعت طی پنج سال آینده بپردازیم. سوپرمارکت مدرن در ایران شامل فروشگاههای زنجیرهای و فروشندگان آنلاین کالاهای تندگردش، هستند که در ابتدا گزارشی از وضعیت فعلی این شرکتها از حیث گستردگی، فروش و سود، قالبهای فروشگاهی، موقعیت در زنجیره تامین، مالکیت، وضع تامین مالی بهویژه از طریق بازار سرمایه و سودآوری، سرعت رشد و... را ارائه میکنیم و پس از آن با استفاده از مدلی که بر پایه اوضاع کلان سیاسی و اقتصادی، رویدادهای جهانی و ملی پیشرو و رخدادهای موجود یا احتمالی، پیشبینیهایی برای تحلیل وضعیت سرمایهگذاری در این صنعت ارائه میکنیم، در انطباق با شاخصهای جهانی تا آنجا که ممکن است این شاخصها را منطبق بر شاخصهای جهانی (GDRI) که همهساله از سوی موسسه کرنی منتشر میشود تدوین کردهایم.

لازم به ذکر است این موسسه برای آخرینبار در سال 2011 وضعیت ایران را بررسی کرده اما پس از آن به دلیل رقم اعلامشده برای ریسک ایران از سوی موسسه یورومانی، آن را جزو 30 کشور مورد بررسی قرار نداده است. در گزارش سال 2019 چین، هند و مالزی 3 کشور اول بودهاند.

ارزیابی وضعیت فعلی

به لحاظ قالب فروشگاهی خردهفروشان کالای تندگردش در دستههای سوپرمارکتهای عادی (2)، سوپرمارکت با دستهبندی محدود (3)، باشگاه انباری (4) و فروشگاه سنتی (5)، سوپرسنتر (6) و فروشگاههای راحتی (7) بهعنوان قالبهایی که هرکدام دارای مشخصات ویژه خود از حیث استراتژی فروشگاه (8) هستند، قرار میگیرند که مشخصههای آنها در جدول زیر آمده است.

با بررسی مشخصات بهویژه بیانیههای مدیریت شرکتهای فعال در ایران، تنها سه قالب سوپرمارکت عادی، سوپرسنتر و فروشگاه سنتی را فعال داریم. البته هیبت مدلهایی چون سوپرمارکت با دستهبندی محدود، باشگاه انباری و فروشگاه راحتی بهویژه در نوع مالکیت زنجیرهای و فرانچایز نشان از عدم تنوع در قالبهای فروشگاه میدهد که عامل مهمی در تعیین سهم اندک فروش فروشگاههای زنجیرهای است. (این جدول براساس کتاب لوی منتشر شده است.)

به لحاظ حاشیه سود ناخالص، جدول بالا نشان میدهد قالبهای موجود فروشگاهی در ایران باید سودی بین 15 تا 22درصد داشته باشند که اطلاعات موجود حداقل از عدمتحقق این سطح بالای سود که میتواند ناشی از ناکارآمدی زنجیره تامین و تحقق کاهش قیمت به دلیل حجم نهچندان بالای خرید از تامینکنندگان باشد، خبر میدهد.

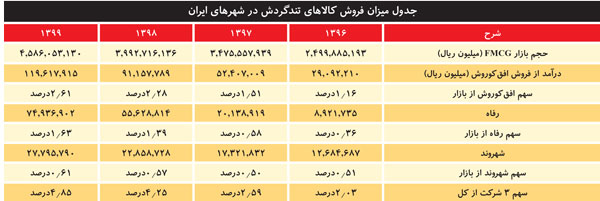

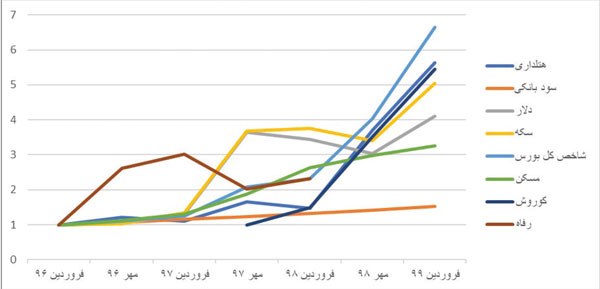

از نظر مالکیت، شرکتهای موجود در عرصه خردهفروشی بهجز هایپراستار دارای سهامداران داخلی هستند و بهجز کوروش و رفاه که در بورس حضور داشته و سیاست فرانچایزینگ دارند و یکی از دلایل عمده توسعه سریعشان استفاده این سیاست است، زنجیرهایها در مالکیت بخش خصوصی یا نهادهای نظامی و عمومی هستند. در میان این شرکتها دو شرکت اتکا و افقکوروش در بخش تولید و عمدهفروشی نیز حضور دارند و یک نوع ادغام روبه پایین یافتهاند. در میان این شرکتها دو گروه رفاه و افقکوروش در چندسال اخیر، سهام خود را در بورس عرضه کردهاند که نمودار زیر عملکرد آنان را با چند صنعت جذاب به لحاظ دیدگاه سرمایهگذاران مقایسه میکند. با توجه به آنکه رفاه در مرحله عرضه سهامش متوقف شده، افزایش چشمگیر سهام افقکوروش موضوعی قابل توجه است.

با توجه به آمارها و استنتاجات بالا با استفاده از شاخصهای جهانی GDRI میشود تصویر بهتری از مناسب یا نامناسب بودن وضعیت سرمایهگذاری در ایران فراهم کرد. براساس شاخصهای کرنی، جذابیتهای بازار، ریسک کشوری و تجاری، اشباع بودن بازار و فشار زمان هرکدام با شاخصهای مرتبط با خود و البته هر چهار مولفه با سهم مساوی (25درصد)، امکان رتبهبندی برای سرمایهگذاری در زمینه خردهفروشی را دارند.

همانگونه که در ابتدای مقاله ذکر شد ایران از سال 2011 در میان 30 کشور که هر سال مورد بررسی قرار میگیرند نبوده است، در آن سال ایران با امتیاز 3/39 در رده 29 قرار گرفت. امتیازهای ایران در هرکدام از مولفههای جذابیت بازار (63.5)، ریسک کشوری و تجاری (23)، اشباع بودن بازار (62) و فشار زمان (51) بوده است. با بررسی امتیاز ایران در فاکتورهای مختلف این شاخص میتوان به این نتیجه رسید که امتیاز ایران در شاخصی کمترین است که مرتبط به ریسک حضور سرمایهگذار خارجی است. دیگر شاخص ایران با عدد کم (فشار زمان) نیز نشان از بکر بودن و غیرقابل دسترسبودن بازار برای شرکای خارجی است که عدد بالای دو فاکتور دیگر نیز مرتبط با سرمایهگذاری در سطح داخل است که ایران را در سطح 10 کشور برتر قرار میدهد.

1.جذابیت بازار

در مولفه جذابیت بازار، ایران دومین بازار بزرگ در MENA است. 18 شهر بالای یک میلیون جمعیت دارند و جمعیت شهری هم به لحاظ تعداد و درصد رو به افزایش است. دسترسی و کیفیت زیرساختها نیز در کشور در سطح مطلوبی است. همه اینها نشاندهنده بازاری بزرگ با ایجاد امکان فروشگاهها در نقاط مختلف شهری است.

2. اشباع بودن

اشباع بودن بازار مولفه دیگری است که عدم حضور خردهفروشان بینالمللی بهجز یک مورد، سهم کوچک خردهفروشی مدرن بهویژه برای ساکنان شهری و عدم دست برتر در سهم بازار توسط چند خردهفروش اصلی نشان از بازار بکر دارد و شرایط را متفاوت با سال 2011 آخرین بررسی کرنی در مورد GDRI کرده است.

3- فشار زمان

نمره 100 نشاندهنده این است که بخش خردهفروشی مدرن به سرعت در حال رشد است که موید فشار زمانی بالاتر برای ورود یا توسعه بازار برای دستیابی به رشد است. در این شاخص با توجه به رشد سریع افقکوروش و رفاه در طول چندسال و ورود رقبای جدید، قطعا فشار زمان نسبت به سال 2011 افزایش یافته گرچه اوضاع بینالمللی کشورمان اصلا نسبت به آن سال برای ورود خردهفروشان یا شرکای بینالمللی تسهیل نشده است.

4- ریسک کشوری و تجاری

در زمینه این ریسک، سوپرمارکت مدرن در ایران برای سرمایهگذاری داخلی دارای ریسکهای پرتاثیر و متفاوت یا پرریسکتر از دیگر کسبوکارها نیست و از این رو بر سرمایهگذاری داخلی تاثیر ویژهای ندارد.

حال با توجه به این ارزیابیها میتوان گفت بازار خردهفروشی در ایران در بخش سوپرمارکت مدرن هنوز فرصتهای فراوانی برای سرمایهگذاری، فروش، افزایش سود، تنوع قالبها و دسترسی در همه استانها بهویژه مناطق شهری دارد.

برای پیشبینی آینده این بازار وضعیت سوپرمارکت مدرن را با توجه به روندهای پیش رو در کشور، پیشبینی فضای سیاسی و اقتصادی کلان، همچنین رخدادهای موجود یا احتمالی که البته مهمترینش کروناست، مورد بررسی قرار میدهیم تا بتوانیم تصویری از آینده سرمایهگذاری در صنعت فراهم آوریم.

برای ارائه تصویری از آینده کسبوکار سوپرمارکت مدرن در ایران نیازمند شناسایی عدمقطعیتهای پیش رو (متغیرهایی که میتوانند حالت/ مقادیر متفاوتی به خود بگیرند، به عبارت دیگر هرگونه پیشبینی نسبت به این متغیرها نمیتواند با قطعیت صورت گیرد)، واقعیتهای پایدار (با احتمال بالای 70درصد) و ابررویهها (پارامترهایی که تغییر میکنند اما جهتگیری و سمت و سوی حرکتشان پیوسته و قابل پیشبینی است) هستیم.

الف ) عدم قطعیتهای پیش رو

- وضعیت تحریم (کاهش تحریمها، تداوم تحریمها، تشدید تحریمها)

- تغییر قیمت نفت و به تبع آن تغییر درآمدهای نفتی دولت

- تغییر در افراد کلیدی دولت و مجلس

- زمان و چگونگی مهار یا کنترل بحران کرونا

- ظهور تنشهای نظامی/ آگاهانه/ تصادفی در منطقه

- نرخ ارز

ب) واقعیتهای پایدار

با توجه به عدم وجود شواهدی مبنیبر تغییرات اساسی، شاخصهای اساسی اقتصاد ایران طی سال آینده احتمالا براساس همان روند 40 ساله ادامه خواهند یافت:

- متوسط رشد نقدینگی پنج ساله در کریدور همیشگی بین 20 تا 30درصد

- رشد اقتصادی نوسانی با متوسط پایین (کمتر از سهدرصد)

- تداوم بحران اشتغال ( 10 تا 17درصد)

- تنگنای مالی و بودجهای دولت (سهم بودجه عمرانی به جاری کمتر از 10درصد)

- مساله آب و تاثیرات مهاجرتی (رتبه 4 ایران در شاخص رواکد)

- رکود کرونایی اقتصاد جهان (9 تریلیوندلار ریال دوساله جهان)

ج) رویدادهای کلیدی پیش رو

ما در این بخش با دو ابرروند مهم اقتصادی و اجتماعی موثر در همه کسبوکارها و یک روند ویژه موثر بر صنعت خردهفروشی کالای تندگردش در ایران که دارای تاثیر بر سرمایهگذاری در این بخش هستند، روبهرو خواهیم بود.

1.دیجیتالی شدن

استفاده از ابزارهای دیجیتالی در جامعه بهشدت علاقهمند ایرانی به تکنولوژیهای نو (توسعه شبکههای اجتماعی و اقتصادی مجازی)

یکپارچه شدن ابزارها ( موبایل، دسکتاپ، ساعت، تنپوشهای دیجیتالی و...)

2.تغییرات جمعیتی، سبک زندگی

استمرار افزایش تمایل به زندگی به سبک مدرن (سن دهه 50 و 60 )

ورود متولدین بعد از جنگ به عرصه کسبوکار ( متولد 69 به بعد)

پیرشدن جمعیت به نحوی که ما در 1430 پیرترین کشور منطقه خواهیم بود

3.روند ویژه کالاهای تندگردش: تازگی، سلامت، آسانی

راهحل (وعده غذایی، علامت بهداشت و سرگرمی) به جای کالا

گرایش به سمت کالاهای طبیعی و ارگانیک

استفاده از محصولات بومی و محلی

خرید آسانتر و توأم با تجربه الهامبخش و دلپذیرتر

نتایج این روندها:

افزایش تجارت الکترونیک، بازاریابی دیجیتالی

موبایلیفیکیشین (موبایل همهچیز را میبلعد)

گسترش اینترنت اشیا و سپس اینترنت همهچیز

کاهش بعد خانوار و افزایش خانواده تکولد

افزایش سن ازدواج و افزایش ازدواج غیرمتعارف

افزایش تمایل فرزندان به زندگی جدا از والدین

افزایش رویآوری به نگهداری حیوانات خانگی

رونق خدمات مرتبط با تربیت فرزندان

رونق مکان و لوازم زندگی تکنفره

تلفیق سوپرمارکت و مراکز عرضه غذا (Grocoraunt)

یکپارچگی و چندکاناله شدن فروشگاههای فیزیکی و آنلاین

رونق فضاهای سوم (محیطی غیر از محل کار و خانه برای معاشرت اجتماعی نظیر کافیشاپ)

نیاز به خانههای کوچکتر و خدمات نگهداری از خانه

د) کرونا

از آنجا که این عدمقطعیت، اتفاق تازهای است که تاثیر آن هم گسترده است و هم رودررویی با آن برای اولینبار رخ میدهد، لازم است آثار آن بر این صنعت به صورت جداگانه بررسی شود. کرونا هم بر تولید، هم بر عرضه و هم بر مشتری تاثیر میگذارد.

تقویت فضای مجازی نسبت به فضای حقیقی: با افزایش تعاملات بدون تماس (صوتی و ابزارهای تماسی)، تقویت زیرساختهای دیجیتال، نظارت بهتر با استفاده از اینترنت اشیا و کلان داده، خرید آنلاین بیشتر، اتکای بیشتر به روباتها.

افراد: کار هوشمند افزایش خواهد یافت، تقویت سلامت و بهداشت، انعطاف نیروی کار، انطباق استخدام با تقاضای موقت و بیکاری موردی و تشکیل تیمهای واکنش سریع.

باز تعریف کسبوکار: خلق محصولات و خدمات جدید، یادگیری در زمینه مواجهه با بیماریهای همهگیر، مهارتهای جدید، بازاندیشی در فرضیات، استخدام مبتنیبر مهارت، تحول در آموزش.

زنجیره تامین: تعطیلی و اختلالات حملونقل، قرنطینه و تاثیرات آن شامل کمبود مواد غذایی، بحران نقدینگی و انعطافپذیری حملونقل و تدارکات، تعدیل ظرفیت و منبعیابی جغرافیایی و همچنین کنترل زنجیره یا ترسیم زنجیره تامین دیجیتالی.

تغییر رفتار مصرفکننده: خوشبینی کمتر، اثر منفی بر درآمد مصرفکننده و متعاقب آن کاهش هزینه، خرید بیشتر مایحتاج ضروری نظیر غذا، وسایل مراقبت فردی و سرگرمی خانگی.

تاثیر در جایگاه برند با توجه به ایفای مسئولیت اجتماعی و خلق ارزش برای اجتماع

ترکیب رخدادها، روندها، رفتارها و ریشهها

آینده ما در گرو مسیری است که تاکنون آمدهایم (ریشهها/ نظریه وابستگی به مسیر) مگر آنکه تغییری در ساختارها به واسطه روندها و رفتارها (اقدامات و تصمیمات و مفروضات بازیگران کلیدی یا رخدادهای بزرگ (مانند جنگ یا بیماریهای همهگیر) رخ دهد.

تصویر صنعت خردهفروشی کالاهای تندگردش در ایران طی پنج سال آینده

تولیدکنندگان: روابط استراتژیک بلندمدت با بخش خردهفروشی مدرن ایجاد خواهند کرد و کالاهای ارگانیک و طبیعی درصد بالاتری از تولید را به خود اختصاص خواهند داد.

عمدهفروشان و مراکز پخش: استفاده از دادههای کلان و کاهش هزینه در دستور کار قرار خواهند گرفت، همکاری بیشتری با خردهفروشان مدرن خواهند داشت، مکانیزه شدن در این بخش رشد سریعی خواهد داشت.

خردهفروشان: رشد فروشگاه فیزیکی، دیجیتال و چندکاناله سرعت خواهد یافت، در دسترس بودن در آنجا که مشتری نیازمند است موجب توسعه زنجیرههای محلی و تنوعبخشی در فروش آنلاین خواهد شد، سرعت در بهرهوری بیشتر زنجیره تامین اتفاق خواهد افتاد.

دولت: برای بهبود عرضه زنجیره تامین، به حمایت از این بخش ادامه خواهد داد و بخشی از توزیع کالاها و یارانههای کالایی به این بخش سپرده خواهد شد.

مشتریان: آسانی، قیمت منصفانه و کیفیت، سلامت بیشتر، راهحلهای بهتر برای وعده غذایی، مراقبت بهداشتی، سلامتی و سرگرمی خانگی و تجربه به یادماندنی را از این بخش میخواهند.

به دلایل زیر سرمایهگذاری در این بخش توجیهپذیر است:

این صنعت غیرارز بوده از این رو کمتر تحت تاثیر تحریمهاست.

این صنعت دارای دوران بازگشت سرمایه کمتر از سه سال است.

با توجه به نقدینگی بالا در بخش مسکن و ارز این صنعت فرصت مناسبی برای تنوع بخشی به سبد آن کسبوکارها با ریسک غیرهمجهت است.

رکود اقتصاد جهانی امکان سرمایهگذاری در انتقال تجربه و تکنولوژی را فراهم میکند.

تامین مالی: با توجه به آنکه نرخ موثر تسهیلات کمتر از متوسط نرخ تورم مواد غذایی است، تامین مالی بانکی برای سرمایه گردش کالایی قابل توجیه است.

با توجه به عدم توان دولت در تامین بودجه عمرانی، کسبوکارها از دولتمحور (B2G) به مردممحور (B2C) تغییر رویه خواهند داد.

بازار سرمایه امکان تامین مالی برای رشد این بخش را با توجه به بازده مناسب داراییها فراهم میکند.

اما تجویزهای راهبردی برای این بخش به شرح زیر است:

- به دلیل کاهش احتمالی درآمدهای مصرفکنندگان، تاکید بر بهرهوری بیشتر زنجیره تامین و فروشگاههای تخفیفی خواهد بود. از این رو همکاری بیشتر در زنجیره تامین حتی با رقبا توجیه میشود.

- پیری روزافزون جامعه درخواست برای غذای سالم و فروشگاههای نزدیک را افزون خواهد کرد.

- شاهد افزایش سهم کالاهای تازه، غذاهای نیمهآماده و آماده و ادغام خردهفروشی کالاهای تندگردش و مراکز عرضه غذا خواهیم بود. (Grocoraunt)

- تا رسیدن به مرحله بلوغ این صنعت بیش از پنج سال فرصت است. از این رو فضاهای جدی برای گسترش هم به حیث فروشگاههای قیمتمحور و هم فروشگاههای متعارف و هم پرستیژمحور وجود دارد.

- مدیریت مبتنی بر دادههای کلان، مهمترین بخش سرمایهگذاری در فناوری اطلاعات خواهد بود.

- هوشمندسازی و دیجیتالی شدن و بازاریابی دیجیتالی، موجب افزایش اثربخشی و بهرهوری توامان خواهد شد.

- توسعه اکوسیستم محور(9) جایگزین توسعه دایناسوریمحور خواهد شد.

- تقاضای تجربه خرید لذتبخش موجب تغییر در چیدمان، موقعیت مکانی و قالب فروشنده خواهد شد.

- مهمترین دارایی شرکتها منابع انسانی و کلاندادهها خواهد بود.

- کالاهای با برچسب اختصاصی و انحصاری سهم بیشتری را در بارکدهای کالایی فروشگاهی خواهند داشت.

- شرکتهایی که توان انعطافپذیری و تغییر بیشتری درون خود دارند، سهم خود را افزایش و شرکتها هرچقدر هم بزرگ باشند سهم خود را از دست خواهند داد.

- حضور در بازار سرمایه توسط شرکتها افزایش خواهد یافت.

- ادغامهای اساسی برای ایجاد برند مشترک بین مراکز پخش، لجستیک و بقالیهای محلی رخ خواهد داد.

- هم فروشگاههای فیزیکی و هم فروشندگان آنلاین، کانالهای توزیعگونه مقابل را راهاندازی میکنند.

پانوشت:

1-کالاهای تندگردش: کالاهایی هستند که با سرعت بیشتری فروخته میشوند و قیمت فروش آنها نسبتا پایین است. خوردنیها، نوشیدنیها، مواد شوینده، مکملهای غذایی و سایر محصولاتی که در داروخانه بدون نسخه فروخته میشوند، برخی از اسباببازیها نمونهای از این کالاها هستند.

2-سوپرمارکت متعارف: بزرگ، سلفسرویس فروشنده غذا که گوشت، نان و محصولات لبنی، محصولات بقالی و تعدادی محصولات غیرغذایی را ارائه میکند که تا 30هزار بارکد کالایی را شامل میشود.

3-سوپرمارکت با دستهبندی محدود: حدود 1500 بارکد کالایی شامل محصولات ضروری که تعداد زیادی برند اختصاصی دارد.

4-باشگاه انباری: شامل غذا و کالاهای عمومی در یک دستهبندی محدود و غیرمعمول با خدمات کم در قیمت پایین به مشتریان نهایی و کسبوکارهای کوچک ارائه میدهد.

5-فروشگاه سنتی: شباهت فراوانی به بقالی و سوپرمارکتهای قدیمی در ایران دارد.

6-سوپرسنتر: فروشگاههای بزرگی هستند که سوپرمارکت را با فروشگاههای تخفیفدار خط کامل ترکیب کردهاند، هایپرمارکتها از این دسته هستند.

7- فروشگاههای راحتی: تنوع و دستهبندی محدودی از کالاها را در مکانی راحت ارائه میدهند.

8-آمیخته استراتژی فروشگاه: مجموعهای از تصمیمهایی که خردهفروشان میگیرند تا نیازهای مشتریان را برطرف کنند و بر تصمیمهای خرید او تاثیر بگذارند.

9-توسعه اکوسیستممحور: سرمایهگذاری با شرکتهای نوظهور و نوآور به جای بزرگ شدن و توسعه دپارتمانهای خود

منابع:

- صورتهای مالی فروشگاههای رفاه، شهروند و افقکوروش

- تحلیل بنیادی شرکت فروشگاههای زنجیرهای افقکوروش تیرماه 1399 – شرکت کارگزاری فارابی

- تحلیل شرایط 5 سال آینده کشور با هدف استراتژی سرمایهگذاری و کسبوکار – دکتر مجتبی لشکرملویی

- کرونا و کسبوکارهای بینالمللی – فصلنامه IBC – شماره 2-1

- 10 استراتژی کلیدی برای شرکتهای فروشگاههای زنجیرهای در ایران، فرشید گلزادهکرمانی (کانال تلگرام)

- مدیریت فروش فروشگاهی – لوی ویت، کریوال، نشر علم

- رویکرد استراتژیک و مدیریت فروش فروشگاهی – برمن واوانس – نشر علم

- آینده خرید کردن شما، یوروک اسنوک، پائولین نیرمن – نشر نگاه

- نسخه نجاتهاروارد در بحران فراگیر – نشر بازاریابی

- گزارش موسسه کرنی در مورد شاخص GDRI

- گزارش خردهفروشی BMI – سال 1398

- گزارش مرکز ایران در مورد مصرف خانوار – 1397

علیرضا جلالی

عضو پیشین هیاتمدیره شرکت خدماتی کالای شهروند و مشاور سازماندهی و برنامهریزی خردهفروشی

.jpg)